21世纪经济报道记者 郭聪聪 北京报道

一纸行政处罚决定,宣告了 *** 金融租赁有限公司(下称“ *** 金租”)的终结,这家曾经创造“两年破百亿”规模奇迹的金租公司,最终因财务造假、违规经营等问题走向末路。

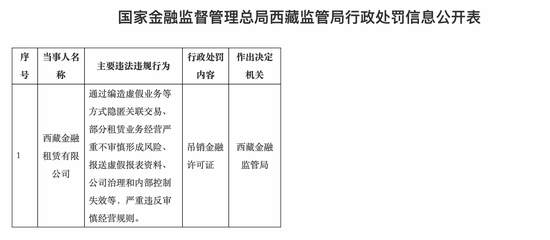

21世纪经济报道记者注意到,4月29日,国家金融监督管理总局 *** 监管局在其官网发布的一则行政处罚信息公开表显示, *** 金租存在通过编造虚假业务等方式隐匿关联交易、部分租赁业务经营严重不审慎形成风险、报送虚假报表资料、公司治理和内部控制失效等多项违法违规行为,严重违反审慎经营规则,该局决定吊销 *** 金租金融许可证。

事实上,早在2021年, *** 金租就因关联交易问题被监管警示。但此次处罚力度空前——直接吊销金融许可证,意味着这家2015年成立的金融机构将退出市场。

作为 *** 首家也是唯一一家金融租赁公司, *** 金租诞生在中国融资租赁行业快速扩张期。该公司由东旭集团有限公司、 *** 自治区投资公司、 *** 自治区国有资产经营公司、 *** 银行股份有限公司等企业共同出资成立,注册资本50亿元,李兆廷任董事长。

凭借政策红利和股东背景, *** 金租实现了“两年破百亿”的规模奇迹——资产规模在短短两年内突破百亿元,业务范围迅速覆盖航空、能源、基建等多个资金密集型领域。然而,在超常规发展背后往往隐藏着致命隐患, *** 金租的商业模式存在着三大结构性缺陷:

一是业务高度集中。公司大部分业务与大股东东旭集团产业链相关,这种“自融”模式虽然短期内能快速做大规模,但实质上是将金融风险与企业经营风险深度绑定,一旦企业经营出现风险,风险便会迅速扩散传导。

二是融资结构失衡。2019年数据显示,当年 *** 金租负债总额 470.47亿元,其中拆入资金余额318.36亿元,显示出了其对同业拆借资金的依赖程度较高。

三是风控风险暴露。随着业务复杂度快速提升, *** 金租未能建立与之匹配的全面风险管理体系,“公司治理与内部控制失效”就被列为了本次的重点处罚信息。

信用风险、流动性风险、司法风险相互交织,为 *** 金租的危机埋下伏笔。时间回溯到2019年, *** 金租当年营业收入达43.3亿元,同比增长30%,但净利润却暴跌96.14%至不足0.3亿元。这种“增收不增利”的异常现象,首次向市场发出了明确的风险信号。司法数据也显示,2019年后 *** 金租涉及的司法纠纷高达153起,涉案金额约22.69亿元。这些诉讼不仅数量庞大,而且单笔金额巨大,反映出其业务风险的广泛性。

自2019年以来, *** 金租再未公开披露其经营业绩。据企业预警通,2022年度, *** 金租亏损高达19亿元。

信用评级的变化轨迹也印证了这一衰落过程。2021年1月,联合资信评估股份有限公司将 *** 金租长期信用等级由A+下调至BBB,下调幅度之大在金融租赁行业实属罕见。评级报告明确指出公司面临“大股东违约、资金被占用、同业负债业务大规模逾期、流动性管理压力上升”等系统性风险。

对于金融行业而言,风险并非一朝一夕形成,而是长期积累后的集中爆发。近年来,金融监管部门持续强化对银行和非银金融机构的监管,引导其坚持功能定位、回归本源、合规发展,增强风险防范能力的同时,更好地服务实体经济。

记者注意到,为推动金融租赁行业高质量发展,金融监管部门在公司治理、股权管理、关联交易管理等方面已出台了一系列监管制度法规。特别是2024年9月,为了更好地适应金融租赁行业新形势新发展,国家金融监督管理总局修订发布《金融租赁公司管理办法》,进一步加强对金融租赁公司监管,防范金融风险,完善机构定位,优化金融服务,大力支持企业设备更新改造,促进行业高质量发展。

评论列表

深度绑定,一旦企业经营出现风险,风险便会迅速扩散传导。 二是融资结构失衡。2019年数据显示,当年西藏金租负债总额 470.47亿元,其中拆入资金余额318.36亿元,显示出了其对同业拆借资金的依赖程度较高。 三是风控风险暴露。随着业务复杂度快速提升,

2025年05月06日 17:27