财联社11月25日讯(记者 吴雨其)“我都买了货币基金了,结果收益只有0.8%,扣完管理费之后几乎跟活期存款一样了。”这是投资者李女士最近在社交平台上吐槽的一句话,引起了不少共鸣。

不少基民原以为选择货币基金可以获得稳稳的幸福,但实际操作中却发现,收益不断走低的同时,较为高昂的管理费正在悄悄吞噬他们的回报。

在公募基金行业费率改革持续推进的背景下,货币基金却出现了逆势“涨费”的现象。今年下半年以来,已有多只货币基金发布恢复高管理费率的公告,一些产品甚至在短时间内频繁调整费率,从而引发市场对其费率机制合理性的关注。

货币基金收益进入“1%时代”,但收费却不见同步下调。Wind数据显示,截至2025年11月25日,全市场货币基金平均7日年化收益率已降至1.11%,较年中再次下滑。而在此背景下,仍有226只货币基金的管理费率在0.2%以上,25只超过0.4%,其中16只产品的管理费率高达0.9%。更有甚者,这些高费率产品的收益表现甚至低于市场平均水平。

高费率产品扎堆,“浮动费率”成遮羞布

货币基金费率“高居不下”,部分基金公司则给出了解释——产品设计为“浮动费率”,当基金收益率较低时,管理费会暂时下调,一旦收益恢复即回升。通常来说,货币基金合同会设定当七日年化暂估收益率低于2倍活期存款利率时,管理费自动下调,反之则恢复原标准。这一机制的初衷是为保障投资者在低利率环境下依然获得正向回报,避免实际收益为负。

但在收益持续下行的现实环境下,这一机制反而频繁触发“假动作”,更像是维护高费率的技术性安排。截至11月25日,据财联社记者不完整统计,当月已有近60只货币基金调整管理费,其中,上调管理费至0.90%的近20只,其余的多为因7天年化暂估收益率而暂时下调费率。

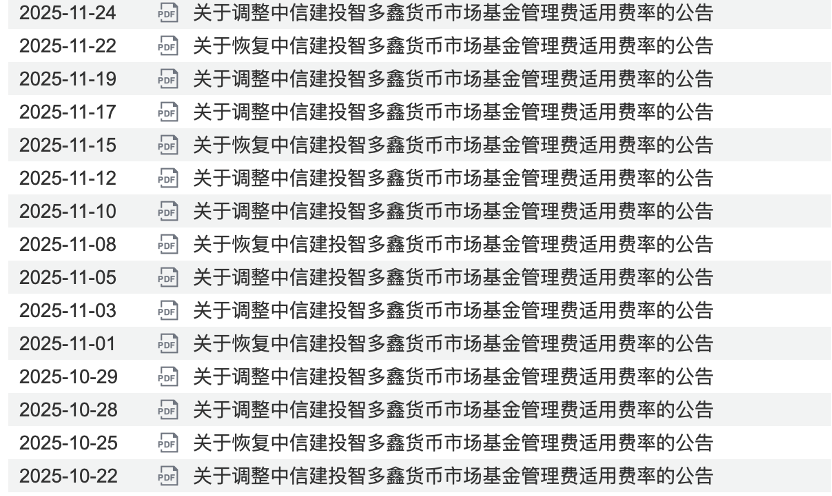

更具代表性的产品为中信建投智多鑫,截至目前,仅11月当月就进行了多次费率调整,近日,该产品在11月19日下调管理费至0.3%,而24日的公告中又上调至0.9%,仅一个月内就反复多次。至虽表面上遵循合同约定,实则加大了投资者的不确定性体验,也引发市场质疑其机制设置初衷。

不仅如此,类似产品的收费还不止于0.9%的管理费。若再加上0.05%的托管费和0.25%的销售服务费,基民实际得到的收益少之又少,这种现象,令“基金刺客”一词不胫而走。

值得注意的是,这类高费率产品大多来源于券商 *** 资管计划转型,如光大阳光现金宝、平安证券现金宝、中金财富聚金利等。由于客户来源以保证金理财和交易便捷为主,投资者对费率敏感度相对较低,基金公司自然缺乏调降动力。

一些公募旗下产品也存在类似现象。信澳现金宝、富安达神州天添利在11月18日公告恢复0.80%和0.55%的管理费,仅数日前上述因七日年化收益率低于2倍活期存款利率,刚刚将管理费临时调至0.3%。同步地,湘财天天盈、华夏现金增值等基金在近月亦先后调降管理费率至0.25%-0.3%,但仍保留恢复机制。这类“主动降费”更多是合同内的临时调整,并非源于成本优化与投资者让利的长期战略。

结构性改革仍滞后,散户成隐形买单人

货币基金本应是广大投资者获取流动性收益的重要工具,兼具高安全性、流动性与低门槛。但如今,在整体收益进入下行通道的同时,费率改革却迟迟未全面跟进,不仅压缩了投资者的真实回报,也影响了行业公信力。

数据显示,截至11月25日,全市场货币基金运作综合年化费率平均为0.57%,其中12只产品超过1%,24只产品高于0.7%。在收益普遍跌破1%的大环境下,这一费率结构显得格外刺眼。部分高费率产品的年内平均7日年化收益率低至0.7%,远低于市场平均水平。

监管已注意到这一问题。5月发布的《推动公募基金高质量发展行动方案》就提出要“引导机构适时下调货币基金管理费率与托管费率”,9月发布的《公开募集证券投资基金销售费用管理规定(征求意见稿)》也明确要求货币基金销售服务费不得超过0.15%/年,这一上限较此前普遍执行的0.25%下降40%。但从实际情况看,相较于权益类基金的大幅降费,货币基金的费率改革仍处于起步阶段。

以规模更大的货币基金天弘余额宝为例,虽然其于9月首次调降托管费至0.07%,但管理费和销售服务费仍维持在0.3%和0.25%的原有水平,综合费率依旧高于市场平均。

更关键的是,这类头部基金的投资者结构高度散户化。Wind数据显示,截至今年二季度末,全市场货币基金个人投资者持有净值达到106011.54亿元,占比达74.50%,机构投资者占比为25.50%,这意味着,面对偏高的费率结构,买单者多为对信息敏感度较低的普通个人投资者。

有公募人士指出,货币基金因其准存款属性,天然具备高流动性与低波动性的特征,使得投资者对其回报敏感度普遍较低。但正因如此,部分管理人更易于“打价格擦边球”,在合同条款的边界内持续维持相对较高的收费水平。“当投资者更关注的是‘随取随用’,就很容易忽视回报与成本之间的关系。”上述人士表示。

“从行业数据来看,头部基金早已具备成本优势,完全有条件分摊固定费用、实现降费,让利于持有人。”一位市场人士指出,面对收益率持续下行的现实,货币基金费率结构优化已是大势所趋。

在费率改革进入深水区的当下,如何在确保投资者体验的同时完成对历史包袱的清理,或许是货币基金真正实现“稳稳的幸福”前必须迈出的一步。

评论列表

明确要求货币基金销售服务费不得超过0.15%/年,这一上限较此前普遍执行的0.25%下降40%。但从实际情况看,相较于权益类基金的大幅降费,货币基金的费率改革仍处于起步阶段。 以规模最大的货币基金天弘余额宝为例,

2025年11月25日 15:40当月就进行了多次费率调整,近日,该产品在11月19日下调管理费至0.3%,而24日的公告中又上调至0.9%,仅一个月内就反复多次。至虽表面上遵循合同约定,实则加大了投资者的不确定性体验,也引发市场质疑其机制设置初衷。 不仅如此,类似产品的收费还不止于0.9

2025年11月25日 18:55